Parcours de la Transformation – Une mutation sans précédent

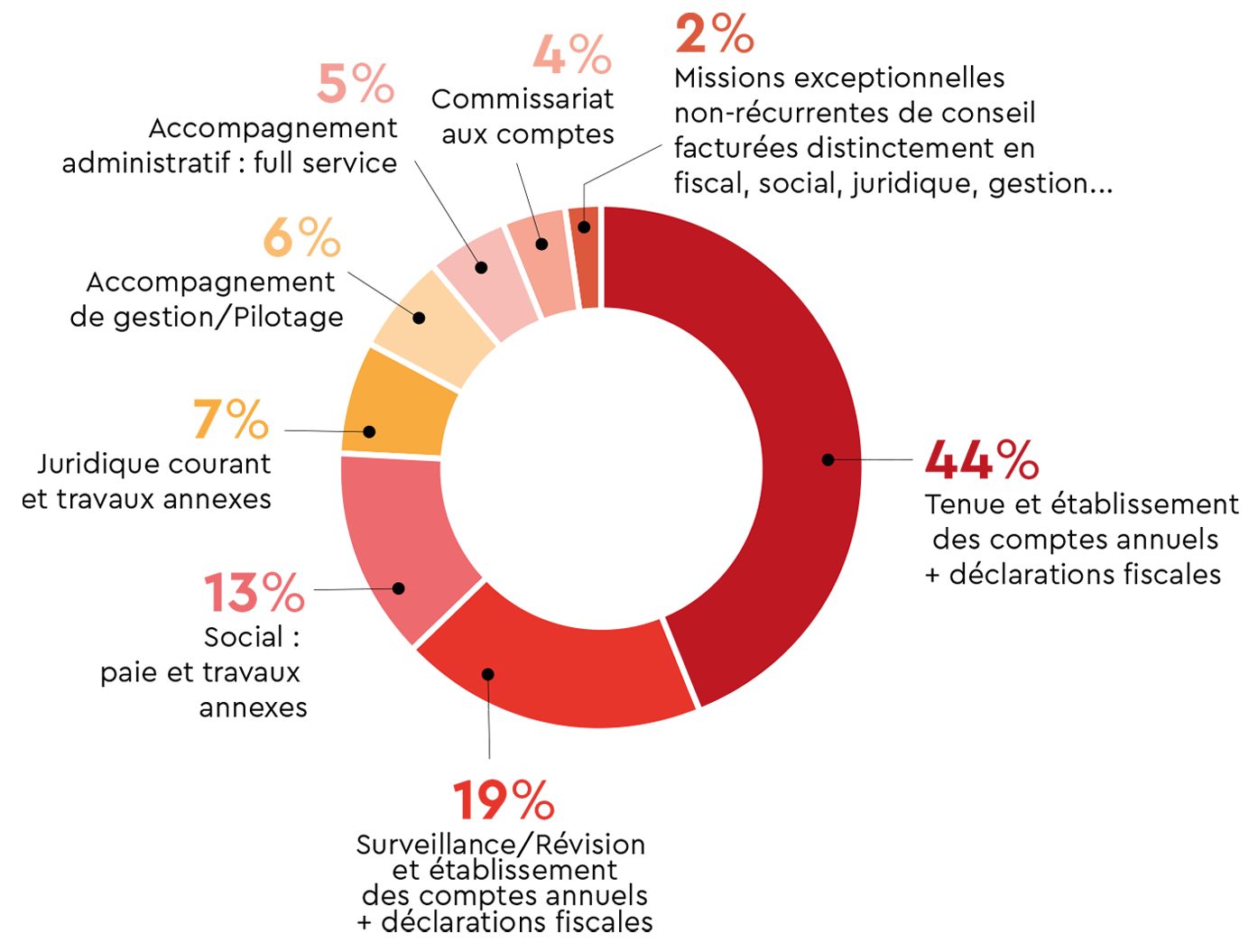

Un chiffre d'affaires dont la répartition évolue

L’enquête de 2020 du think tank « Les Moulins » montre que la part de la prestation comptable dans le chiffre d’affaires des cabinets continue de se réduire. Au niveau de l’ensemble de la profession, la prestation comptable a assuré 63 % du chiffre d’affaires des cabinets en 2019, contre 68 % en 2016, lors de la dernière enquête de ce type réalisée par le CSOEC. Mais ce n’est pas une surprise, plus les cabinets sont de petite taille, plus la part de la prestation comptable dans leur chiffre d’affaires est élevée. La mission traditionnelle assure ainsi 70 % du CA des cabinets comptant moins de cinq collaborateurs, contre moins de 60 % de celui des structures de plus de 11 collaborateurs.

Cette baisse du poids de la prestation comptable dans le CA des cabinets, que l’on observe depuis plusieurs années maintenant, est la conséquence directe de l’automatisation grandissante de la production, grâce (ou à cause) de l’arrivée sur le marché de nouveaux outils de plus en plus performants. Alors que les clients sont davantage regardants sur les prix, les solutions alternatives à moindre coût se multiplient ; ce qui a naturellement un effet déflationniste sur le secteur.

Source : Étude du think tank « Les Moulins »

Automatisation de la tenue comptable

En France, selon une étude de 2018 de l’Institut Sapiens, cinq métiers sont en sursis : comptable, caissier, employé de banque ou d’assurance, secrétaire de direction et manutentionnaire. À propos des comptables, l’étude indique notamment « La seconde vague de diminution aura comme origine la technologie, où des logiciels intelligents dédiés pourront ainsi effectuer les tâches comptables sans intervention humaine« . Le prospectiviste, Laurent Alexandre estime que 100 % de l’activité comptable actuelle sera automatisée et traitée par l’IA (intelligence artificielle) faible, mieux que par les professionnels avant 2030. Selon lui, bientôt, la totalité des écritures sera produite à partir de données nativement numériques. Il apparaîtra que le processus comptable est mieux réalisé, et à coût beaucoup plus faible, par un automate que par un homme.

Les tâches les plus susceptibles d’être automatisées sont celles présentant tout ou partie des caractéristiques suivantes : des tâches répétitives et/ou pénibles, des tâches à faible valeur ajoutée et à forte intensité de main-d’œuvre, des missions impliquant des risques élevés d’erreurs humaines, ou encore un marché concurrentiel qui oblige les opérateurs à baisser les coûts.

Degré et vitesse de l'automatisation

Si une partie des tâches est amenée à être totalement ou partiellement automatisée, il est légitime de se demander quel sera le devenir des collaborateurs chargés de la saisie. La législation agit d’autre part comme accélérateur de l’automatisation des missions de production. L’entrée en vigueur de la facture électronique obligatoire va assurément donner un puissant coup d’accélération à l’automatisation, avec des conséquences directes sur le travail des collaborateurs qui assurent aujourd’hui cette tâche. Pourquoi de telles mesures ? L’objectif de l’État est de contrôler la collecte de la TVA par les entreprises. L’objectif officiellement annoncé est de réduire le « tax gap » de 15 Mds€ par an.

Les attentes clients

Au-delà de ces transformations structurelles, le métier fait également face à une transformation sociétale, les attentes des clients évoluent. Ceux-ci demandent de plus en plus à être accompagnés dans la gestion de leurs entreprises. Ils attendent notamment des outils simples à utiliser et à comprendre pour piloter le quotidien de leurs entreprises. L’expert-comptable est le premier interlocuteur de confiance du dirigeant. Ce dernier s’adresse à lui pour l’aider à régler des situations de plus en plus diverses. Les cabinets se spécialisent, font appel à des compétences extérieures, forment leurs collaborateurs, afin de pouvoir répondre à ces demandes nouvelles. Les missions de demain ne seront en effet pas liées à des obligations légales. Leur format, leur périmètre seront fixés par les clients et non par des textes de loi identiques pour chaque client. Les missions de demain seront donc moins standardisées, moins uniformes qu’aujourd’hui. Elles ressembleront plus à des assemblages de mini-missions qu’à des missions uniformes « clé en main ». Demain les cabinets proposeront des missions à la carte alors qu’aujourd’hui les clients doivent se contenter du « menu ».

Autres impacts, autres concurrents

Le développement des robots comptables participe également à cette évolution. L’automatisation, c’est-à-dire l’apparition des « robots » sous toutes leurs formes (robots proprement dits, logiciels, algorithmes…) va supprimer de très nombreux emplois. Personne ne le nie aujourd’hui, mais ces robots vont aussi créer de nouveaux emplois. Encore faut-il les pourvoir et les transmettre à des personnes formées. Toutes ces nouvelles technologies créent de nouveaux usages, de nouveaux besoins, de nouvelles activités et donc, de nouveaux métiers en remplacement des anciens usages, et donc des anciens métiers.

Autre concurrent qui se développe : les néo-banques. Certes, les experts-comptables peuvent se prévaloir de la prérogative d’exercice mais la numérisation des flux et l’intelligence artificielle permettent déjà aux banques de rapprocher flux bancaires et pièces comptables, de calculer la TVA déductible, ou de réaliser des prévisionnels. Il ne s’agit plus d’un scénario d’avenir, mais bien d’un nouveau standard dans l’offre des néobanques. C’est désormais une banalité, le dirigeant d’entreprise ne cherche pas un bilan, mais un accompagnement. Les banques l’ont bien compris : elles ne facturent pas une liasse fiscale ou un état financier, mais des rappels d’échéance, une aide à la facturation, un conseil fiscal et social, du temps de classement gagné, une solution d’affacturage… le tout avec une offre claire, lisible, et bien marketée.

Conséquence : une baisse des tarifs inévitable

L’automatisation permet de gagner en temps et en main d’œuvre. Les prix d’une mission de tenue comptable sont donc en diminution constante et la concurrence accélère le rythme de cette baisse. L’automatisation est la seule solution possible pour maintenir la compétitivité d’une entreprise. Paradoxalement, c’est même le moyen de sauver les emplois. Y renoncer, c’est prendre le risque de se déconnecter du marché et précipiter la fin de l’entreprise et donc des emplois.

De fait, cette automatisation de la production va avoir des effets en chaîne sur toutes les fonctions du cabinet : la mission traditionnelle va se banaliser et perdre sa valeur marchande, le budget d’honoraires/client va baisser, le taux d’occupation des collaborateurs va se réduire, la concurrence va s’accentuer, entre les cabinets, mais aussi avec les acteurs de substitution (robots…).

| Cabinet qui automatise sa production | Cabinet qui maintient des process de production plus traditionnels | |

|---|---|---|

| Impact sur les coûts | Baisse des coûts de production | Augmentation des coûts de production |

| Impact sur les prix | La baisse des prix peut être proposée aux clients | La baisse des prix ne peut pas être envisagée |

| Impact sur la marge | Maintien, voire augmentation, de la marge | Détérioration de la marge |

| Impact sur les temps | Récupération de temps pour proposer d’autres missions aux clients | Toujours pas le temps pour proposer d’autres missions aux clients |

| Impact sur l’expérience clients | Meilleur service client | Service traditionnel de moins en moins apprécié |

| Impact sur les délais de production | Réduction des délais de production | Maintien des délais traditionnels très longs |

Source : Les Moulins, Les métiers de demain, 2020

En parallèle, les clients demanderont toujours plus d’accompagnement et de proximité, mais toujours moins de prestation comptable.

C’est un effet domino, les cabinets n’auront plus le choix, ils vont devoir développer de nouvelles missions ! Pour trouver de nouvelles sources de chiffre d’affaires mais aussi pour faire évoluer les missions des collaborateurs dont une partie des tâches vont être automatisées.

Les cabinets font face à deux problèmes majeurs :

- Un chiffre d’affaires qui va baisser sur les activités traditionnelles – La prestation comptable assure encore plus de 60 % du CA des cabinets ;

- Des collaborateurs dont l’activité va être captée en partie par des logiciels.