Entreprises en difficulté : panorama des procédures et des traitements

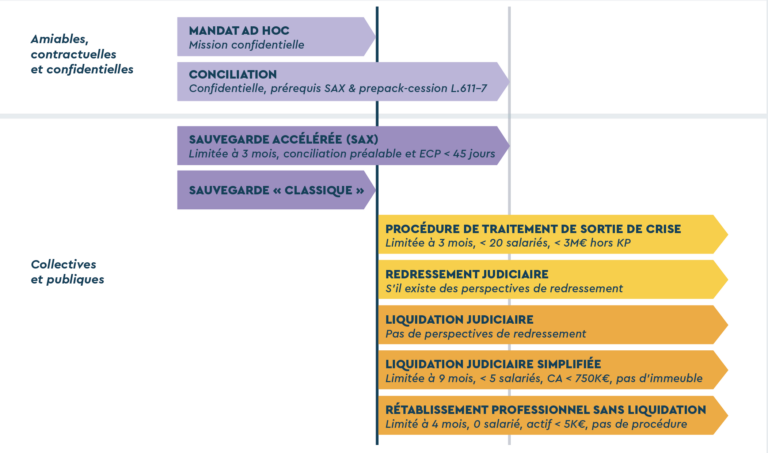

Procédures préventives ou collectives ?

Les procédures préventives (mandat ad hoc et conciliation) permettent d’agir avant la cessation des paiements, dans un cadre confidentiel, pour négocier avec les créanciers, mais pas uniquement. Elles peuvent aussi être un levier très utile en cas de contentieux entre associés, avec les salariés et tout tiers à l’entreprise. Elles se veulent souples et discrètes, laissant le dirigeant maître de son entreprise. « Ces démarches sont de plus en plus courantes car elles ont été désacralisées », explique Alexandra Blanch, administrateur judiciaire. « Grâce à une meilleure communication, les chefs d’entreprise sont mieux informés et n’ont plus peur de demander de l’aide. »

Les procédures collectives (sauvegarde, redressement et liquidation judiciaire) interviennent lorsque les difficultés deviennent critiques, souvent en état de cessation des paiements. Elles sont encadrées par le tribunal et impliquent une publicité légale.

Comme le souligne Nassim Ghalimi, avocat spécialisé : « Ces procédures protègent l’entreprise de ses créanciers en gelant les dettes, mais nécessitent une rigueur accrue, notamment dans la gestion de la trésorerie. » Le passage de l’une à l’autre dépend principalement de la notion de cessation des paiements, un critère clé qui détermine souvent le type de procédure à engager.

Focus sur l'état de cessation de paiements

L’état de cessation de paiements est défini juridiquement comme l’impossibilité pour une entreprise de faire face à son passif exigible avec son actif disponible. Cela signifie que l’entreprise ne dispose pas de liquidités suffisantes pour payer des dettes immédiatement exigibles. À noter que des actifs comme les stocks ou les créances clients, qui ne sont pas immédiatement disponibles, ne sont pas pris en compte dans cet actif disponible.

Définitions clés

Actif disponible

Ce sont les liquidités dont dispose immédiatement l’entreprise, incluant :

- Les soldes bancaires disponibles

- Les découverts autorisés

- Les lignes de crédit accordées à l’entreprise

Passif exigible

Il s’agit des dettes arrivées à échéance, quelle que soit leur nature, qu’elles soient ou non exigées par les créanciers.

Implications juridiques

Comme le rappelle Nassim Ghalimi : « Lorsque cet état dure plus de 45 jours sans déclaration au tribunal, le dirigeant commet une faute de gestion pouvant engager sa responsabilité personnelle pour faute de gestion ». Ce délai impose une réaction rapide pour éviter une aggravation de la situation.

Une boussole pour le choix des procédures

L’état de cessation des paiements joue un rôle central dans le choix de la procédure à suivre :

Procédures préventives

Ces dispositifs sont accessibles tant que l’entreprise n’est pas en état de cessation des paiements. Une exception existe pour la conciliation, qui peut être ouverte si l’état de cessation des paiements est récent (moins de 45 jours).

Procédures collectives

-

- Si la société n’est pas en état de cessation des paiements, mais fait face à des difficultés insurmontables, elle est éligible à une procédure de sauvegarde.

- Si la cessation des paiements est constatée, l’entreprise doit se tourner vers des procédures collectives comme :

- Le redressement judiciaire

- Ou, si aucun redressement n’est envisageable, la liquidation judiciaire

Comme le souligne Alexandra Blanch : « Cette boussole est essentielle pour orienter le dirigeant. Sans ce diagnostic précis, on risque de s’engager dans une procédure inadaptée, ce qui peut aggraver les difficultés. »

Les procédures préventives : agir en amont

- Mandat ad hoc

Le mandat ad hoc est une procédure confidentielle destinée à régler des difficultés ponctuelles par une négociation avec les créanciers, mais pas uniquement. À la demande du dirigeant, le Président du tribunal nomme un mandataire ad hoc, qui agit comme tiers neutre pour trouver des solutions adaptées.

Caractéristiques principales

- Négociation possible avec les créanciers

- Résolution des conflits internes à l’entreprise

- Conservation de l’intégralité de la gestion par l’entreprise

- Cadre souple et confidentiel, sans contrainte judiciaire

Comme le souligne Alexandra Blanch : « L’avantage, c’est qu’il n’y a pas de durée fixe. Cela permet de trouver une solution adaptée à des problèmes très spécifiques. »

- Conciliation

La conciliation est une procédure préventive plus encadrée, visant à parvenir à un accord amiable entre l’entreprise et ses créanciers dans un cadre confidentiel, parfois homologué par le tribunal.

Conditions et caractéristiques

- Ouverte aux entreprises en difficulté, sans cessation de paiements de plus de 45 jours

- Procédure confidentielle

- Durée maximale de cinq mois

- Permet de négocier avec les banques et les créanciers publics

Nassim Ghalimi explique : « Cette procédure est souvent utilisée pour négocier avec les banques ou les créanciers publics, comme pour les PGE. »

Alexandra Blanch résume l’intérêt de la conciliation : « Elle permet de mettre tous les créanciers autour de la table et de laisser du temps à l’entreprise pour qu’elle puisse mener ses restructurations, sans l’impact de la publicité légale et donc sur un élément très important pour la structure, son chiffre d’affaires. »

Ces procédures préventives offrent aux entreprises des moyens flexibles et confidentiels de gérer leurs difficultés financières avant qu’elles ne deviennent critiques.

Les procédures collectives : réorganiser ou fermer

- Sauvegarde et redressement judiciaire

Ces deux procédures sont quasiment identiques. La différence majeure tient à leur critère d’ouverture : la sauvegarde suppose que la société ne soit pas en état de cessation des paiements et soit confrontée à des difficultés insurmontables. Le redressement judiciaire suppose au contraire un état de cessation des paiements. Pour le reste, ces deux procédures fonctionnent de la même façon. “L’image, c’est qu’on met la société sous une cloche en verre pour la protéger de ses créanciers, mais elle continue son activité, ce qui génère des revenus”, explique Nassim Ghalimi.

En plaçant l’entreprise sous la protection du tribunal, les dettes antérieures sont suspendues, ce qui permet d’élaborer sereinement un plan de restructuration.

« C’est une procédure qui offre une protection importante tout en maintenant la confiance des tiers, puisque le dirigeant a anticipé les difficultés, dans la mesure où il n’est pas encore en cessation des paiements et ce même si la procédure est publique », indique Alexandra Blanch.

Ces procédures instaurent une période d’observation (18 mois au maximum pour le redressement et 12 mois pour la sauvegarde) pour évaluer si l’entreprise est viable. Pendant cette période, les créances antérieures sont gelées, et un plan est élaboré pour rembourser les dettes sur une période pouvant aller jusqu’à 10 ans (15 ans pour les agriculteurs). « Cela permet de donner une seconde chance aux entreprises, mais il est essentiel qu’elles ne créent pas de nouvelles dettes pendant la période d’observation », insiste Alexandra Blanch. Le plan de redressement vise ensuite à garantir la viabilité de l’entreprise sur le long terme.

- Liquidation judiciaire

Si aucun redressement n’est envisageable, la liquidation judiciaire met fin à l’activité de l’entreprise. Un liquidateur est chargé de vendre les actifs et de répartir les fonds entre les créanciers selon leur ordre de priorité.

« Fermer une entreprise est parfois la meilleure solution pour rebondir. On a le droit à l’échec : dans d’autres pays comme les États-Unis, c’est une étape normale du parcours entrepreneurial », rappelle Alexandra Blanch.

En conclusion, chaque procédure de défaillance répond à des besoins spécifiques selon la gravité des difficultés rencontrées par l’entreprise. L’expert-comptable, par sa vision globale et son expertise, est un allié clé pour maximiser les chances de succès d’une procédure préventive ou collective (sauvegarde et redressement) ou, à défaut, organiser une liquidation judiciaire dans les meilleures conditions.

“Les experts-comptables hésitent parfois à évoquer les difficultés de leurs clients par peur d’être mal perçus. Pourtant, accompagner un dirigeant dans une procédure, c’est souvent sauver son entreprise et fidéliser sa clientèle », conclut Nassim Ghalimi.

La cession d’entreprise, une alternative parfois salvatrice

Lorsqu’une entreprise n’est plus viable dans sa forme actuelle, la cession totale ou partielle peut représenter une solution stratégique. Cette opération permet de transférer les actifs et l’activité à un repreneur, tout en sauvegardant les emplois et les savoir-faire. La cession peut être envisagée lors des procédures collectives :

- Redressement judiciaire : Si un plan de continuation semble impossible, une cession de tout ou partie des actifs et activités peut être décidée par le tribunal.

- Liquidation judiciaire : Les actifs restants peuvent être vendus pour régler les créanciers.

La cession, souvent perçue comme une solution de dernier recours, peut offrir une seconde vie à l’activité, dans de meilleures conditions. Nassim Ghalimi témoigne : « Une cession bien préparée peut être une opportunité pour l’entreprise et ses salariés. Elle limite aussi les pertes pour les créanciers. »

« Le mandat ad hoc a sauvé mon entreprise », Philippe Mella, PDG de LOMAREC (location de matériel pour l’événementiel)

« Avec la crise du COVID, mon chiffre d’affaires est passé de 6,3 millions d’euros à 1,2 million en 2020. Lors d’une réunion organisée par la CPME 93, j’ai rencontré Alexandra Blanch, mandataire judiciaire. Elle m’a parlé de la procédure de mandat ad hoc. Elle a su me rassurer et souligner les avantages de cette démarche, notamment le fait qu’elle soit confidentielle, sans mention au KBIS, tout en permettant au dirigeant de conserver le contrôle de son entreprise.

Par la suite, Alexandra m’a accompagné dans toutes les étapes, négociant avec mes créanciers pour obtenir un protocole satisfaisant. En parallèle, j’ai eu la chance de bénéficier d’un audit IBR, grâce à des démarches actives auprès des pouvoirs publics et un soutien du ministère du Redressement productif. Cet audit a confirmé la solidité de mon entreprise et identifié des pistes concrètes pour améliorer sa rentabilité (repenser notre modèle économique, optimiser notre trésorerie, et rompre avec des contrats peu rentables…). Ces efforts nous ont permis de retrouver notre croissance d’avant-COVID.

Réagir à temps et activer les bons dispositifs a été crucial. Le mandat ad hoc a véritablement sauvé mon entreprise. Les experts-comptables ont un rôle clé à jouer dans ce processus. Ils doivent informer leurs clients sur ces dispositifs, les alerter avant qu’il ne soit trop tard, mais aussi dédramatiser et rassurer le dirigeant. L’expert-comptable qui accompagnait notre entreprise à l’époque n’a pas su jouer ce rôle. »

« L’importance du bon expert-comptable dans un redressement », Pierre-Yves Fréminet, Directeur général d’une entreprise de snacking

« Je suis arrivé en mars 2024 en tant que manager de transition, à la demande de l’un de nos actionnaires, pour redresser une entreprise de snacking créée en 2017. Le modèle économique était encore fragile lorsque le COVID, suivi d’un arrêt maladie prolongé du dirigeant, ont accentué les difficultés. L’entreprise était en grande détresse. Un gros contrat a permis de tripler le chiffre d’affaires en un an, mais les fondations restaient très instables, avec d’importantes anomalies de gestion.

J’ai commandé un IBR pour identifier les leviers de redressement. Il est vite apparu que, pour pérenniser l’entreprise, il fallait la recapitaliser. Or, pour attirer des investisseurs, il était indispensable d’assainir la situation financière. Cela passait par un réaménagement de nos dettes pour créer une bulle d’oxygène. C’est dans ce contexte que nous avons entamé une démarche de conciliation. Bien que nous ayons commencé à négocier avec nos créanciers avant cette procédure, la conciliation nous a permis d’aller plus loin et de gagner 24 mois.

Ce redressement a été un véritable travail d’équipe avec le cabinet d’expertise comptable qui nous a accompagnés. Pour rassurer les investisseurs, nous avons préparé un business plan détaillé et des prévisionnels de trésorerie mensuelle sur 4 ans.

Le choix du bon expert-comptable est crucial dans ce type d’opération. Il faut s’appuyer sur un professionnel expérimenté, habitué à ce genre de procédures, qui comprend les attentes des différentes parties prenantes, sait leur parler et les guider. Si un expert-comptable n’a pas les compétences ou l’expérience nécessaire, il a, malgré tout, la responsabilité d’alerter son client et de l’orienter vers un spécialiste adapté. »