Le contrôle qualité pour sécuriser son exercice professionnel

Dans un esprit de dialogue constructif, il s’agit, à travers les contrôles de qualité d’harmoniser les comportements professionnels et d’accompagner les experts-comptables dans le perfectionnement de leurs méthodes de travail pour être toujours plus performants. Et à travers eux, de donner au public une meilleure perception de la qualité des prestations offertes par la profession.

Comment suis-je informé·e d’un contrôle qualité ?

Vous recevez un message de l’Ordre des experts-comptables Paris IDF vous invitant à consulter votre boîte mail. Vous trouvez un mail de pré-avis de contrôle vous informant que vous allez bénéficier d’un contrôle qualité sur l’année suivante.

Pourquoi m’avoir sélectionné·e ? Je n’ai pourtant jamais eu de litiges avec mes clients !

Le contrôle qualité est règlementaire et chaque membre de l’Ordre en expérimente régulièrement au cours de son exercice professionnel. C’est l’occasion de faire le point sur l’organisation, les méthodes de travail, les diligences mises en place, sur les risques encourus. Le contrôle qualité se veut constructif et facteur de progrès.

Chaque année le conseil régional sélectionne en moyenne 500 experts-comptables pour bénéficier d’un contrôle qualité.

La sélection des contrôles est réalisée prioritairement par une approche par les risques, tenant compte de différents critères, tels que :

- suivi de la formation LBC-FT non déclarée,

- expert-comptable inscrit depuis 5 ans n’ayant jamais bénéficié d’un contrôle qualité,

- expert-comptable dont le dernier contrôle qualité remonte à plus de 6 ans,

- expert-comptable identifié à risques par les services régaliens.

Le reste de la sélection se fait de manière aléatoire par le système informatique.

À quoi sert le contrôle qualité ?

Le contrôle qualité répond à différents objectifs fixés par la profession s’inscrivant dans une politique d’amélioration continue :

- Crédibiliser la profession en garantissant une qualité des prestations

Notre profession, de sa propre initiative, s’est organisée pour améliorer de façon permanente la qualité de ses prestations. Cette attitude dynamique et volontaire, cette volonté d’évoluer, sont des éléments essentiels de la perception positive de nos prestations par nos clients et les grands agents économiques.

- Conseiller et améliorer la performance des cabinets

Conduits dans un esprit de confraternité, les contrôles sont adaptés à la nature des missions exercées et à la taille des cabinets, et permettent de signaler les insuffisances susceptibles de compromettre leur aptitude à produire des travaux de qualité, en leur indiquant les moyens d’y remédier.

Par le dialogue instauré sur les modes d’exercice de la profession et de fonctionnement des cabinets, le contrôle de qualité contribue à la bonne organisation des cabinets et au perfectionnement des méthodes de travail.

L’expérience des confrères chargés des contrôles apporte au travers de leurs commentaires de solides éléments de réflexion.

- Solidariser

En utilisant une approche homogène dans l’examen des normes de travail communes, le contrôle de qualité vise à solidariser la profession en renforçant sa cohésion. C’est un trait d’union entre tous qui doit favoriser le respect et la pratique des normes professionnelles. Il rapproche les professionnels des instances de l’Ordre et favorise les contacts entre confrères.

- Apprécier

Le contrôle de la qualité implique une appréciation de l’application des règles et des normes professionnelles. La formation et la pratique des confrères qui effectuent cette évaluation, vous permettront, le cas échéant, de parfaire votre compréhension de certains aspects.

- Progresser

Les remarques émises dans le cadre du contrôle qualité donnent lieu à des préconisations concrètes d’améliorations à mettre en place par le contrôlé.

Quels sont les avantages d’un contrôle qualité ?

Le contrôle qualité est un réel bénéfice au service du pro- fessionnel, c’est l’occasion de faire un état des lieux de votre activité. Il vous permet d’améliorer et de garantir la qualité des prestations offertes à vos clients, au regard de vos obligations normatives et déontologiques.

Le contrôle qualité permet également de sécuriser votre exercice professionnel et de développer la performance de votre cabinet.

C’est d’ailleurs pour ces raisons que l’on bénéficie d’un contrôle qualité… on ne le subit pas !

Sachez que tout membre de l’Ordre peut même demander à bénéficier d’un contrôle de qualité.

Concrètement, comment ça va se passer ?

Dans un premier temps, nous vous proposons de vous y préparer efficacement.

Grâce à l’outil « diagnostic de conformité », vous pouvez réaliser un contrôle qualité « à blanc » confidentiel, pour identifier les risques du cabinet au travers de 47 questions portant sur 5 thématiques :

- règles professionnelles,

- anti-blanchiment,

- qualité et organisation du cabinet,

- acceptation / lettres de mission,

- réalisation des missions.

Vous obtenez ainsi :

- des préconisations d’actions à mener (pistes de progrès) quand le diagnostic détectera des faiblesses,

- des conseils sur les outils disponibles pour la profession afin d’améliorer le fonctionnement du cabinet.

Et si je ne suis pas au point, qu’est-ce que je peux faire ?

En fonction des résultats du diagnostic, vous pouvez vous inscrire, si vous le souhaitez, à une formation spécialement mise en place dans le cadre du contrôle qualité en collaboration avec Sup’Expertise.

C’est une nouvelle formation, innovante sur le plan pédagogique, qui est composée :

- d’une première partie théorique, en ligne, selon la méthode interactive Didask (3h) : cette stratégie d’apprentissage fondée sur les sciences cognitives permet d’actualiser ses connaissances des normes et des règles professionnelles de façon pro-active et constructive,

- d’une seconde partie, en présentiel, animée par un contrôleur de qualité expérimenté (3h) : cet instant d’échange et de dialogue entre professionnels permet de poser toutes ses questions sur le déroulé du contrôle.

Ainsi, vous aurez toutes les clés en main pour réussir votre contrôle !

Maintenant que je suis prêt·e, que va-t-il se passer ?

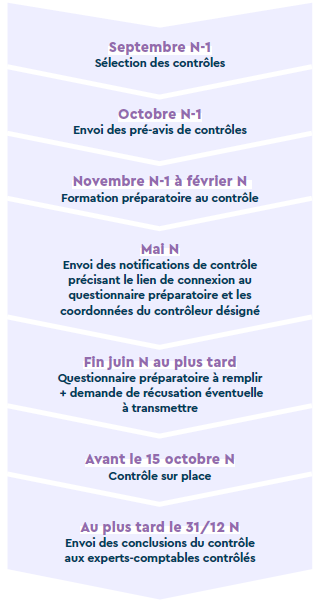

Au mois de mai, vous recevrez une notification par mail vous invitant à remplir un questionnaire préparatoire en ligne (sur le portail qualité). Les coordonnées du contrôleur désigné vous seront transmises à cette occasion, vous pourrez dès lors le contacter, pour toutes questions relatives à votre contrôle. C’est votre interlocuteur privilégié.

L’essentiel des rubriques prévues par le questionnaire pourra être renseigné sans difficulté. Un certain nombre de questions peuvent toutefois demander des recherches plus élaborées. Ce travail préalable sera l’opportunité d’une réflexion sur le cabinet.

La collecte des données nécessaires permettra bien sou- vent une mise en perspective constructive. En outre, le travail de préparation, effectué par le contrôleur à partir d’un questionnaire correctement renseigné, facilitera un dialogue plus riche d’enseignements et d’expériences partagées, lors du contrôle.

Le questionnaire doit être rempli dans les 30 jours de sa réception.

J’exerce dans plusieurs cabinets. Comment savoir lequel est visé par le contrôle ?

Le contrôle qualité est « attaché » à la personne physique, c’est-à-dire l’expert-comptable désigné.

Néanmoins le contrôle qualité sera automatiquement étendu à l’intégralité de votre activité, quel que soit votre cadre d’exercice, que vous soyez dirigeant, associé, salarié ou en activité libérale.

Le contrôle qualité portera donc sur le périmètre suivant :

- toutes les structures dans lesquelles vous exercez,

- tous les experts-comptables actifs dans ces structures d’exercice (associés, salariés, signataire ou non signataire),

- tous les bureaux secondaires du ressort de notre région.

Si vous n’êtes pas le dirigeant du cabinet, ou si vous avez des associés nous vous recommandons vivement d’avertir rapidement toutes les personnes concernées par ce contrôle.

Mon activité est spécifique et j’ai un petit chiffre d’affaires, est-ce nécessaire de maintenir le contrôle ?

Oui. En effet, toutes les missions d’expertise comptable sont soumises au contrôle qualité, quel que soit le volume d’activité du contrôlé.

Les seules missions exclues du périmètre du contrôle sont :

- expertise de justice (inscrit sur une liste de Cour d’appel, de cour administrative d’appel ou sur la liste nationale),

- commissariat aux comptes (attention : la sous-traitance de commissariat aux comptes est soumise au contrôle qualité de l’Ordre),

- formation.

Dans le cas où l’expert-comptable désigné•e exerce uniquement ce type de mission, il conviendra de fournir une déclaration sur l’honneur signée (téléchargeable sur le portail qualité), visant à annuler le contrôle qualité.

Les missions dites « de conseil », sont soumises au même titre que les autres missions de l’expert-comptable au respect des règles déontologiques et aux normes professionnelles.

Pour ce qui est du contrôle des dossiers, le contrôleur s’attachera notamment à vérifier l’existence :

- d’une lettre de mission,

- d’un dossier de travail en adéquation avec celle-ci,

- d’un rapport adapté.

De même que les missions dites de « sous-traitance » qui entrent également dans le cadre du contrôle. Ce sera l’occasion de vérifier que l’expert-comptable mandataire :

- conserve bien une copie de ses travaux ne serait-ce que pour pouvoir les justifier en cas de mise en cause (car si le mandant venait à être mis en cause pour des travaux sous-traités, nul doute qu’il se retournerait vers le confrère sous-traitant),

- respecte bien le « triptyque » de base : contrat de prestation de service (avec le donneur d’ordre), dossier de travail conforme, rapport (au mandant, quelle qu’en soit la forme).

Donc si je comprends bien aucune échappatoire possible ?

Bien évidemment, nous sommes à l’écoute de tous nos membres au sein de l’Ordre.

En cas de difficultés personnelles et/ou professionnelles dûment justifiées (maladie, deuil, congé maternité, changement de structure d’exercice, structure nouvellement inscrite…), un report à titre exceptionnel pourra vous être accordé.

Par ailleurs, si vous avez cédé votre clientèle et que vous comptez prendre votre retraite dans les prochains mois, vous pouvez transmettre au service qualité l’extrait Kbis et la copie du contrat de présentation de clientèle.

Votre contrôle pourra alors être suspendu jusqu’à la réception des justificatifs de votre radiation au Tableau de l’Ordre.

Quelle est la durée d’un contrôle ?

Le contrôle qualité dit « règlementaire » se déroule au siège du cabinet ou du bureau concerné. L’organisation de la structure, le nombre d’associés, le nombre de bureaux secondaires, l’éloignement géographique entre les bureaux contrôlés… sont autant de facteurs qui vont influencer la durée du contrôle, mais en moyenne on peut dire 1/2 journée.

Lors de sa visite dans les locaux du cabinet, le contrôleur procède à deux types de contrôle :

- Le premier, de nature structurelle, conduit à un diagnostic de l’organisation interne. Son objectif consiste à apprécier l’adéquation des méthodes et procédures aux normes, règles professionnelles et usages de la profession. Le contrôleur dégage, à cette occasion, les principales forces et, le cas échéant, faiblesses du cabinet et fait part de ses remarques.

- Le second consiste en un examen technique d’un certain nombre de dossiers. Le contrôleur examine alors la qualité des méthodes mises en œuvre et les modalités d’exercice des diligences. L’examen technique est mené par référence aux normes et règles en vigueur ainsi qu’aux usages de la profession.

À la fin du contrôle, est-ce que je reçois un rapport ?

À la fin du contrôle, une lettre conclusive est adressée par la présidence du conseil régional à l’expert-comptable contrôlé, sur la base du rapport établi par le contrôleur et validé par un superviseur. Il s’agit :

- soit d’une lettre sans observation (avec ou sans recommandations),

- soit d’une lettre avec observations (avec ou sans recommandations),

Afin d’assurer une qualité maîtrisée des travaux de la profession et de matérialiser un suivi des risques, une procédure de suivi des observations est désormais mise en place. Le cabinet est invité à transmettre au conseil régional un plan d’actions correctives visant à apporter à l’organisation du cabinet les modifications nécessaires.

- soit d’une lettre avec observations et recontrôle à un an. Ce recontrôle à un an a pour but de s’assurer que les observations ont été suivies d’effet.

Vous m’avez parlé de « performance » dans le contrôle qualité, quand est-ce qu’on aborde le sujet ?

Dans le cadre de la réforme du contrôle qualité, engagée par le conseil régional de l’Ordre de Paris IDF en 2019, un nouveau volet est désormais proposé au contrôlé. Il est consacré à l’amélioration de la performance du cabinet.

Ce nouvel accompagnement est l’occasion d’un échange informel et confidentiel avec le contrôleur sur différents aspects de la gestion du cabinet tels que la stratégie, l’organisation, le pilotage, le marketing, la communication, les ressources humaines… Ces pistes de réflexion ont pour objectif de guider les cabinets dans la conduite du changement (nouvelles missions, évolution technologique, évolution des compétences intra…)

Sur la base du diagnostic performance précédemment renseigné, le dirigeant du cabinet échange avec le contrôleur sur les aspects stratégiques du cabinet.

Le contrôleur peut alors :

- alerter sur quelques points sensibles de leur diagnostic,

- écouter les difficultés rencontrées dans leur gestion,

- répondre aux questions et apporter un éclairage sur quelques points clés,

- orienter le contrôlé et donner de pistes de solutions avec les différents outils développés par l’Ordre au service de la profession : Bbigger, Bbusi, Performance Academy, e-coll, PON…

Cette dernière partie ne fait l’objet d’aucune transmission, ni restitution à l’Ordre et n’a aucune incidence sur la lettre conclusive émise à l’issue du contrôle règlementaire.

Qui va me contrôler ?

L’ADN du contrôle de qualité est la confraternité. C’est pourquoi le contrôleur nommé est un expert-comptable comme vous et il a d’ailleurs lui-même bénéficié d’un contrôle de qualité.

Il fait partie d’une équipe d’environ 100 contrôleurs spécialement formés à cet effet et recrutés sur la base du volontariat.

Son rôle est d’apporter des réponses pratiques aux questions que vous pouvez vous poser face aux évolutions de l’exercice de notre profession, mais aussi d’être en mesure de démontrer que le cabinet satisfait le niveau de qualité exigé par les textes et normes professionnelles.

Dans l’exercice de sa mission le contrôleur est soumis à un ensemble d’obligations qui visent à assurer :

- la qualité de l’examen et des recommandations qui peuvent être faites,

- la confidentialité de la procédure : Il est tenu au secret professionnel pour toutes les informations dont il a connaissance dans sa mission,

- l’indépendance du contrôleur.

Le contrôleur ne doit aussi assumer aucune fonction, ni avoir détenu aucun intérêt dans le cabinet qu’il contrôle. À cet égard le contrôlé peut exercer son droit de récusation sous un délai de 30 jours à compter de la notification et demander la nomination d’un nouveau contrôleur. Et d’autre part, pendant une période de trois années à compter du début du contrôle, il est interdit au contrôleur d’accepter directement ou indirectement une mission d’un client du ou des bureaux qu’il a contrôlés, sans l’accord express du confrère concerné.

Devenir contrôleur m’intéresse, comment m’y prendre ?

Pour poursuivre le travail accompli et assurer le renouvellement de notre équipe de contrôleurs, nous sélectionnons chaque année un certain nombre de confrères qui ont bénéficié eux-mêmes d’un contrôle qualité ayant prouvé la qualité de leur pratique professionnelle, et qui seraient susceptibles de nous rejoindre.

En devenant contrôleur qualité vous bénéficierez de formations d’excellence aussi bien dans le domaine technique que managérial. La diversité des échanges lors des contrôles enrichira votre propre pratique professionnelle.

Devenir contrôleur, c’est donner un peu et recevoir beaucoup !

Un contrôleur qualité doit répondre à quelques critères :

- être inscrit depuis plus de 5 ans,

- ne pas avoir fait l’objet d’une sanction disciplinaire,

- être à jour de ses obligations ordinales,

- avoir bénéficié d’un contrôle qualité sans observation au cours des 3 dernières années.

Le candidat s’engage donc à :

- Assurer les fonctions de contrôleur pendant 3 ans minimum.

- Assister aux réunions d’information et de formation qui peuvent être organisées par le service qualité tout au long de l’année.

- Réaliser 4 à 5 dossiers de contrôles chaque année (ceux-ci sont rémunérés).

En contrepartie, il bénéficie de 9 journées de formation et d’un accompagnement personnalisé pour bien démarrer sa mission de contrôleur qualité.

Quels textes dois-je lire concernant le contrôle de qualité ?

L’ordonnance n°45–2018 du 19 septembre 1945 fonde, dans son article 31, le principe de la surveillance de l’exercice de la profession d’expert-comptable par le conseil régional de l’Ordre des experts-comptables (CROEC) pour les cabinets et les experts-comptables exerçant dans sa circonscription et dans son article 42bis, par la commission du même nom, pour les associations de gestion et de comptabilité (AGC).

La décision de principe prise lors du congrès de 1983 est reprise dans le décret n°86-211 du 14 février 1986. Ce décret a été intégré dans le décret 2012–432 du 30 mars 2012 qui regroupe tous les décrets de la profession.

L’arrêté du 3 mai 2012 traite dans son titre IV du contrôle de qualité (articles 400 à 450). Il précise les modalités du contrôle de qualité et organise le déroulement et l’intervention de chacun des acteurs du dispositif.

Le guide de conduite des contrôles de qualité, établi en application de l’arrêté du 3 mai 2012 portant agrément du règlement intérieur de l’Ordre des experts-comptables.

Quels outils sont mis à ma disposition ?

- Le site Cap sur la performance vous donne accès gratuitement à de nombreux outils utiles à votre contrôle qualité.

- ReflexLAB, plateforme d’e-learning qui permet de se former gratuitement à la lutte anti-blanchiment de capitaux et financement du terrorisme.

- Formation Performance Academy, 5 journées proposées par Sup’Expertise pour transformer votre cabinet et optimiser ses performances. Un programme ambitieux réservé aux dirigeants qui souhaitent engager la mutation de leur cabinet.

Les thématiques abordées dans ce parcours couvrent toutes les dimensions qui permettront aux cabinets d’aborder ce virage sereinement et efficacement.

Quelle est la chronologie du contrôle qualité ?

L'équipe du contrôle qualité

119 contrôleurs de qualité

Glossaire

- Contrôle structurel est mis en œuvre à partir d’un diagnostic de l’organisation de la structure d’exercice professionnel dans laquelle exerce le professionnel contrôlé, dans le but d’apprécier l’aptitude de cette organisation à assurer des missions par référence aux normes et aux règles professionnelles ainsi qu’aux usages de la profession, en mettant en évidence les forces et faiblesses des méthodes et procédures.

- Contrôle technique consiste en une revue d’un certain nombre de dossiers dont est responsable le professionnel contrôlé au regard de sa structure. Il permet d’apprécier la qualité des méthodes effectivement mises en œuvre. Le choix des dossiers est fondé sur les conclusions et informations tirées du contrôle structurel : sont notamment prises en compte pour ce choix les forces et les faiblesses révélées par ce contrôle ainsi que les missions exercées par la structure.

- Déclaration/Attestation sur l’honneur: Document à télécharger sur le portail qualité et à renvoyer dûment signée, si l’expert-comptable désigné exerce uniquement des missions de :

- Expertise de justice (inscrit sur une liste de cour d’appel, de cour administrative d’appel ou sur la liste nationale),

- Commissariat aux comptes (Attention : la sous-traitance de commissariat aux comptes est soumise au contrôle de qualité de l’Ordre),

- Formation

- et/ou ne déclare aucun honoraire en expertise comptable.

- Lettre conclusive ou lettre finale: Lettre adressée au contrôlé et au dirigeant de la structure d’exercice professionnel, par le Président du Croec qui conclut le contrôle de qualité après analyse du rapport du contrôleur.

- Observation : La notion d’observation est définie comme étant un manquement grave et répété dans le respect d’une norme professionnelle.

- Périmètre du contrôle : le champ d’application du contrôle qualité est défini par le mode d’exercice du professionnel contrôlé et les missions exercées tant à titre personnel que dans le cadre d’une ou plusieurs structures d’exercice. Le contrôle sera étendu à tous les experts-comptables actifs dans la ou les structures visées.

- Portail qualité permet de remplir le questionnaire préparatoire en ligne. Il est accessible grâce à votre Comptexpert personnel https://controle-qualite.experts-comptables.org/

- Procédure de suivi des observations : la commission qualité nationale a décidé de mettre en place une procédure de suivi des observations afin d’assurer une qualité maitrisée des travaux de la profession et de matérialiser un suivi des risques. L’expert-comptable concerné doit transmettre dans le délai demandé, les actions correctives de son plan d’action, qui sera examiné par un superviseur.

- Questionnaire préparatoire: document ayant pour objet de recueillir un ensemble d’informations relatives d’une part, à l’organisation générale de la structure d’exercice professionnel et d’autre part, aux missions qui y sont exercées.

- Rapport: Document transmis par le contrôleur au Président du Croec avec l’ensemble du dossier, il reprend les faiblesses constatées et indique les moyens d’y remédier.

- Recommandation : c’est une remarque formulée afin de permettre au contrôlé d’améliorer ses procédures et son travail.

- Recontrôle à un an : c’est un nouveau contrôle qui permet de s’assurer que les observations relatives à des dysfonctionnements importants ont bien été prises en compte et que le contrôlé a corrigé sa situation. Le président du CROEC pourra obliger le professionnel contrôlé à suivre une formation spécifique sur les normes professionnelles. Le coût de cette formation incombera au professionnel contrôlé.

- Récusation : La structure ou le professionnel inscrit à l’ordre informé d’un contrôle de qualité a le droit de récuser le contrôleur désigné.

La récusation peut s’opérer pendant une période de trente jours à compter de la réception de la notification du contrôle et du nom du contrôleur désigné pour ce contrôle. - Synthèses (structurelle et technique): document laissant apparaître les conclusions du contrôleur (constats, incidences possibles des manquements, préconisations) et les observations éventuelles du contrôlé sur chacun des points relevés. Ces synthèses sont revues avec le professionnel contrôlé et ses remarques sont ajoutées à la note qui est signée par les deux parties.